西安期货配资 国金证券: 给予通威股份买入评级

发布日期:2024-11-29 13:00 点击次数:117

国金证券股份有限公司姚遥,张嘉文近期对通威股份进行研究并发布了研究报告《多晶硅成本下降,一体化稳步推进》,本报告对通威股份给出买入评级西安期货配资,当前股价为30.69元。

在股票配资开户网上,开户流程仅需几步即可完成。填写基本信息、提交身份证明和资金证明,即可完成开户。整个过程快速便捷,无需繁琐的审核和等待。

通威股份(600438)

10月30日公司披露2024年三季报,前三季度实现营收683亿元,同比-39%,实现归母净利润-39.7亿元,同比转亏。其中Q3实现营收245亿元,同比-34%,实现归母净利润-8.44亿元,环比Q2(-23.43亿)显著减亏。

经营分析

丰水期电价推动多晶硅现金成本下降。三季度公司部分多晶硅产区(四川、云南)水电进入丰水期电价,叠加工业硅价格下降,测算公司多晶硅现金成本显著下降。测算公司Q3多晶硅出货13-14万吨,环比Q2维持增长,在多晶硅价格全面跌破行业成本的背景下,公司仍维持较高开工率,将现金成本的下降较大程度传导至全成本下降,成本及盈利相对优势凸显。

盈利压力下多晶硅行业加速出清,低成本产能释放有望巩固头部地位。据硅业分会,7-9月国内多晶硅月产量13-14万吨,较前期高点19万吨显著下降,行业新增产能投产放缓,部分老旧产能逐步出清。公司云南20万吨多晶硅项目于5月顺利投产,包头20万吨下半年建成投产,年末多晶硅名义产能将提升至85万吨;考虑到包头电价处于国内较低水平,低成本先进产能释放有望帮助公司降低综合生产成本,进一步提升公司多晶硅业务市场份额及竞争力,巩固头部地位。

全面领先电池片布局享受新技术溢价。上半年公司加速推进电池片产能结构调整,38GWPERC产能已全部改造完成,随着眉山16GW、双流25GWTNC电池产能放量,年末TNC产能规模将超过100GW。此外,公司新建HJT、XBC、钙钛矿电池及组件中试线均已陆续投入使用,计划在2024年底前输出具有通威特色的HJT+铜互连解决方案,有望凭借全面领先的技术布局巩固竞争优势、享受新技术溢价。

组件业务稳步推进,一体化布局打开成长空间。公司组件业务稳步推进,在实现对国内重点大客户全面覆盖的同时,新增开发南非、阿联酋等重要市场,获得多个知名客户订单,稳步提升海外影响力与及市场份额,有望为公司后续发展提供新的业绩增量。

盈利预测

调整公司2024-2026年净利润预测至-50.5、50.3、76.8亿元,当前股价对应2025/2026年PE26/17倍,考虑到公司在硅料、电池环节的竞争优势及在组件环节的成长性,维持“买入”评级。

风险提示

产品价格波动,行业需求不及预期,组件市场开拓不及预期。

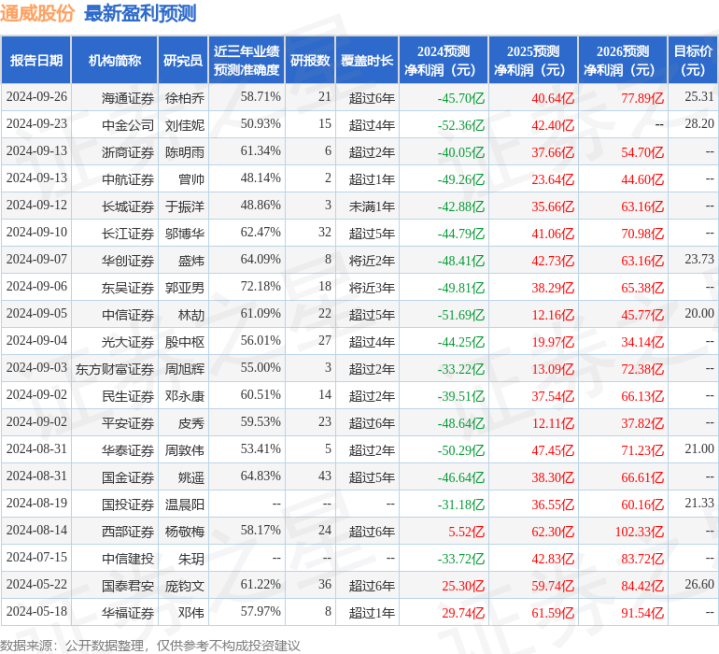

证券之星数据中心根据近三年发布的研报数据计算,东吴证券郭亚男研究员团队对该股研究较为深入,近三年预测准确度均值为72.18%,其预测2024年度归属净利润为亏损49.81亿。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为23.66。

以上内容为证券之星据公开信息整理西安期货配资,由智能算法生成,不构成投资建议。

栏目分类