证券etf股吧 海澜之家股价连续下跌,是价值回归还是转型无望?

发布日期:2024-09-07 18:51 点击次数:209

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 股吧论坛:这是一个非常受欢迎的股票讨论论坛,在这里你可以找到大量关于炒股配资的讨论话题。该论坛有许多活跃的会员,他们分享自己的经验和观点,提供有关炒股配资的建议和技巧。

一旦给一个人或者一家企业打上了“固定标签”,再想取下来就难了。

对海澜之家来说,尤其如此,在伴随着“男人的衣柜,一年逛两次海澜之家”的广告词的洗脑之下,海澜之家的“土味”审美也给消费者打上了固定标签。但虽然有点土,但是在当下男性越来越为自己花钱的背景下,面向男性群体的海澜之家活得还相对滋润。

2023年海澜之家业绩重回增长态势。营业收入同比增长15.98%,达到215.28亿元;实现归母净利润29.52亿元,同比增长36.96%。今年一季度,海澜之家营业收入和归母利润则继续保持增长,分别为8.72%和10.41%。按理说,如此业绩股价应该节节高才对,但迎来的是资本市场的当头一棒。

7月以来,海澜之家股价突然变脸,连续多日放量下跌,几乎是单边一路下跌。公司表面上风平浪静,并无利空公告和发出半年报。

从近两年来看,海澜之家从2021年开始,加大了分红的额度,三年时间分红近70亿元,很符合从2022年以来A股长期震荡中资金的追捧,海澜之家也从2022年底的3元股价上涨至7月前最高的9元左右,不到两年时间上涨了三倍,而公司业绩虽有增长,但距离安踏等行业巨头的增长相去甚远,这种长期和A股走势相反的趋势伴随着近期大盘指数的连续下跌也有一定的合理性。但问题是,这次下跌海澜之家自身的原因又有多大呢?展望未来,海澜之家是否还具备投资机会?

二代接班,风格难变

多年来,海澜之家作为国产男装行业的领军企业,其核心消费群体聚焦于“中年男人”,尽管产品线以男装为主,且年轻款式较少,但仍取得了显著的业绩成果。截至2023年,海澜之家的总营收达到215.28亿元人民币,连续十年稳居国内男装市场占有率榜首。

然而,在辉煌成就的背后,海澜之家亦面临着一系列挑战,尤其是随着市场年轻化趋势的加剧,企业逐渐步入了发展“瓶颈期”。

2021年-2023年,公司的营业收入分别为201.88亿元、185.62亿元、215.28亿元,分别同比增长12.41%、-8.06%、15.98%。2019年是近十年高点,营收达219点亿元,最近几年逐渐下滑,2023年数据开始回升,但还是未能超过2019年高点。

或许也是知道原本的风格已经不适用市场竞争,2020年,周建平正式交棒,儿子周立宸正式成为海澜集团董事长。

面对市场的变革,周立宸在继承父业的同时,积极推动企业的转型升级。自2021年起,海澜之家启动了集团化发展战略,以消费者需求为核心,构建了多层级、全品类的多品牌矩阵,旨在实现品牌年轻化、差异化和品质化。

为实现这一目标,海澜之家在品牌和产品策略上进行了全面调整。除了继续巩固“男人的衣柜”品牌形象外,还积极推出年轻男装品牌黑鲸(HLA JEANS)、女装品牌OVV、童装品牌男生女生(HEY LADS)及英氏(YeeHoO)等,以覆盖更广泛的消费群体。同时,企业还通过出海开店、参加伦敦时装周、申请元宇宙商标等方式拓展国际市场,提升品牌影响力。

在营销方面,海澜之家更是不遗余力。企业频繁更换当红代言人,涵盖一线男星、当红小生、实力派演员以及女星、网红、音乐天王、时代偶像等多种风格类型的偶像明星。通过赞助热门综艺节目如《奔跑吧兄弟》、《最强大脑》等,海澜之家进一步拉近了与年轻消费者的距离。

然而,尽管海澜之家在品牌年轻化和市场拓展方面做出了诸多努力,但其业绩提升仍面临诸多挑战。

据艾媒咨询数据显示,当前中国服饰行业消费者以中青年与“Z世代”人群为主,合计共占比例高达84.8%,这一群体主要偏好网购和个性化服饰。其中从电商平台购买服饰的消费者占比约为67.9%;而选择服饰类型偏好前三分别为休闲风、运动范与紧跟当季流行的风格。

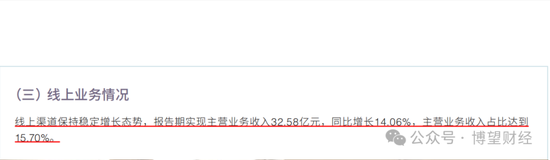

然而,海澜之家的2023年财报数据却显示,其线上渠道营收占比仅为15.70%,且产品设计风格仍在延续“男人的衣柜”风格,自然难以吸引年轻消费者购买。

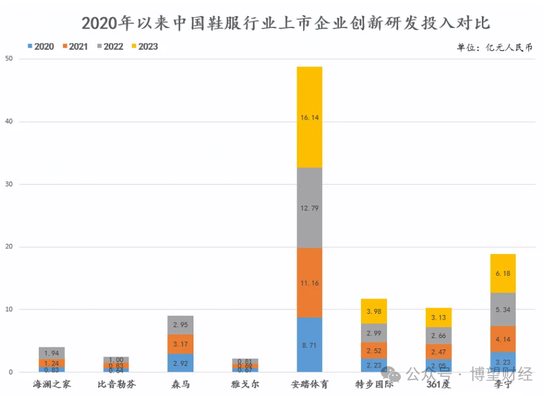

归根结底,海澜之家仍然面临着重营销轻研发的问题。财报数据显示,2023年,海澜之家的销售费用高达43.53亿元,同比增长27.12%,占总营收的20.22%,同比上涨1.77%。

另一方面,海澜之家在研发方面的投入却相对较少。财报显示,2023年,海澜之家研发费用为2亿元,同比仅增长3.25%,仅占总营收的0.93%。远低于国际一线服饰品牌5%~10%的研发费用率。

看似海澜之家的品牌定位已经改变,实际却并没有加强研发投入。

如此空喊口号,却拿不出真正年轻化、差异化、品质化的产品,自然对消费者毫无吸引力,业绩难以持续提升也就是正常现象。

独特的库存模式

在国内服饰品牌领域,海澜之家以学习日本优衣库的轻资产模式而闻名。

传统品牌服饰企业通常采取自研面料加大厂代工或全线自主生产的供应链策略,再通过自营、加盟或两者并行的渠道体系触达消费者。然而,海澜之家则另辟蹊径,开创了一种新颖的运营路径:

在供应链层面,海澜之家摒弃了对大型代工厂的依赖,也未自建工厂,而是与众多小型服饰企业携手合作,通过多元化的采购渠道丰富产品线。但这当中最重要的是海澜之家与部分小型服饰企业签订了包含滞销商品退货条款的采购合同,以赊销方式采购服饰产品。

这一举措有效降低了自身库存风险,因为在销售季节结束后,仍未售出的产品可按约定退回供应商,由供应商承担滞销损失。

在销售端,海澜之家则采用了委托代销的模式,即加盟商负责在门店中陈列和仓储服饰,而服饰的所有权始终归属于海澜之家。加盟商在成功售出服饰后,再与海澜之家进行结算分成。海澜之家则依据结算价(非零售价)确认收入,这种代销模式确保了加盟商无需承担库存压力。

简而言之,海澜之家通过把风险压到两边,通过整合上游小型企业,再利用下游加盟商的渠道优势,形成了一种轻资产、高效率的运营模式。

这种业务模式在资产负债表上的体现便是高额的存货和应付账款。多年来,海澜之家的存货和应付账款规模始终保持在80至100亿元之间。以2023年为例,其存货总额为93.37亿元。

那高额的存货风险有多大呢?其实说大也大,说不大也不大。

海澜之家实施两种采购模式,即不可退货模式与可退货模式。在可退货模式下,若产品在适销季结束后仍未售出,则可通过剪标方式退还供应商,并由其承担滞销风险。相对而言,不可退货模式下,则由公司自行承担滞销风险。

截至2023年底,可退货商品总额达到72亿元,而不可退货商品则为13亿元。

对于可退货模式下的商品,海澜之家采取不计提减值准备的政策。然而,在不可退货模式下,公司会根据不同品牌、不同库龄段的市场实际销售情况,来确定存货跌价准备的计提比例。具体而言,对于规模最大的海澜之家系列,其销售周期为24个月,库龄在2年以内的商品不计提减值准备,库龄在2至3年的商品计提70%的减值准备,而库龄超过3年的商品则全额计提。

当前其库龄在两年以上的仅有不到10%,看起来相对还健康。

但是,尽管可退货商品不计提减值准备,但这并不意味着海澜之家不面临相关风险。鉴于可退货商品在公司营收中占据75%以上的比例,公司对供应商的依赖程度极高。因此,一旦供应商因库存积压而陷入困境,海澜之家也难以置身事外,可能会受到连带影响。

转向重资产?

在采用库存转嫁至上下游的运营模式后,海澜之家成功降低了厂房、设计师等成本,实现了轻资产运营,并促使加盟门店数量显著增长。

然而,随着服装行业格局的变化,加盟商盈利能力普遍下滑,大品牌纷纷转向直营模式。据时代周报对海澜之家年报数据的分析,自2017年至2022年,海澜之家平均单店销售额下降了29.37%,从327.71万元降至约231.45万元(均不考虑门店开业时间是否满12个月)。

为应对这一挑战,海澜之家调整了经营策略,通过关闭部分加盟商门店并增加直营门店数量来优化渠道结构。根据海澜之家2024年第一季度财报,公司总门店数量为6846家,其中直营店增至1267家,加盟店及其他门店减少至4687家。

这一调整反映了海澜之家对直营模式的重视,因为直营店毛利率高达62.61%,远超加盟店的40.26%。直营模式的优势在于便于统一管理、战略布局和产品服务的一致性,而加盟店则需与加盟商分享利润,调整灵活性较低。

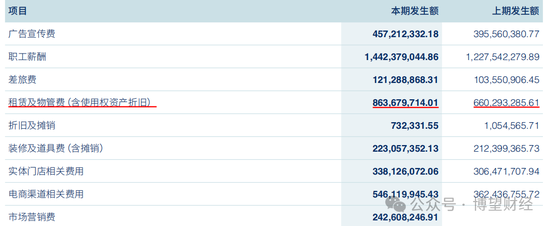

然而,强化直营、弱化加盟的策略也带来了成本上升的问题。2023年,海澜之家销售费用达到43.53亿元,同比增长近三分之一。其中,租赁及物管费大幅增长至8.64亿元,实体门店相关费用也有所增加。

所以,海澜之家当前一方面是怎样向品牌年轻化转型,另一方面是怎样利用直营门店所带来的新增量。至于这场改变能否成为海澜之家增长的新引擎,尚需时间验证。但从现在来看,经过股价的长期上涨之后,投资者已经用脚投票。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹 证券etf股吧

栏目分类