江苏股票配资 今年来上交所已对6家券商开投行罚单,哪些保荐项目履职问题被重点关注?

发布日期:2024-08-13 10:18 点击次数:108

登录新浪财经APP 搜索【信披】查看更多考评等级江苏股票配资

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财联社

财联社6月14日讯(记者赵昕睿)投行业务在缩减的情况下,罚单也接踵而至。6月12日,上交所对平安证券及两位保荐代表人、所保荐项目百花医药(维权)(新疆百花村医药集团股份有限公司)一同予以监管警示,事出未及时所报告实际控制人变更事项。

上一张有关保荐项目的罚单同样来自上交所。6月6日,华泰联合证券及两位保荐代表人因3大违规情形被上交所采取监管警示措施。值得注意的是,平安证券受罚的为定增项目,并且发行人因同样是过错方一并被予以监管警示。

记者注意到,近期上交所对多个券商都采取了监管措施,除平安证券和华泰联合证券外,年内还包括中信建投证券、浙商证券、海通证券和国投证券,共计6家券商被上交所出具监管警示。其中,保荐人履职不到位、内控存在薄弱环节为高发问题,从出具监管措施频次看,中介机构对于保荐项目的履职情况成为上交所高度关注情形。

发行人与保荐人都未及时报告实控人变更事项

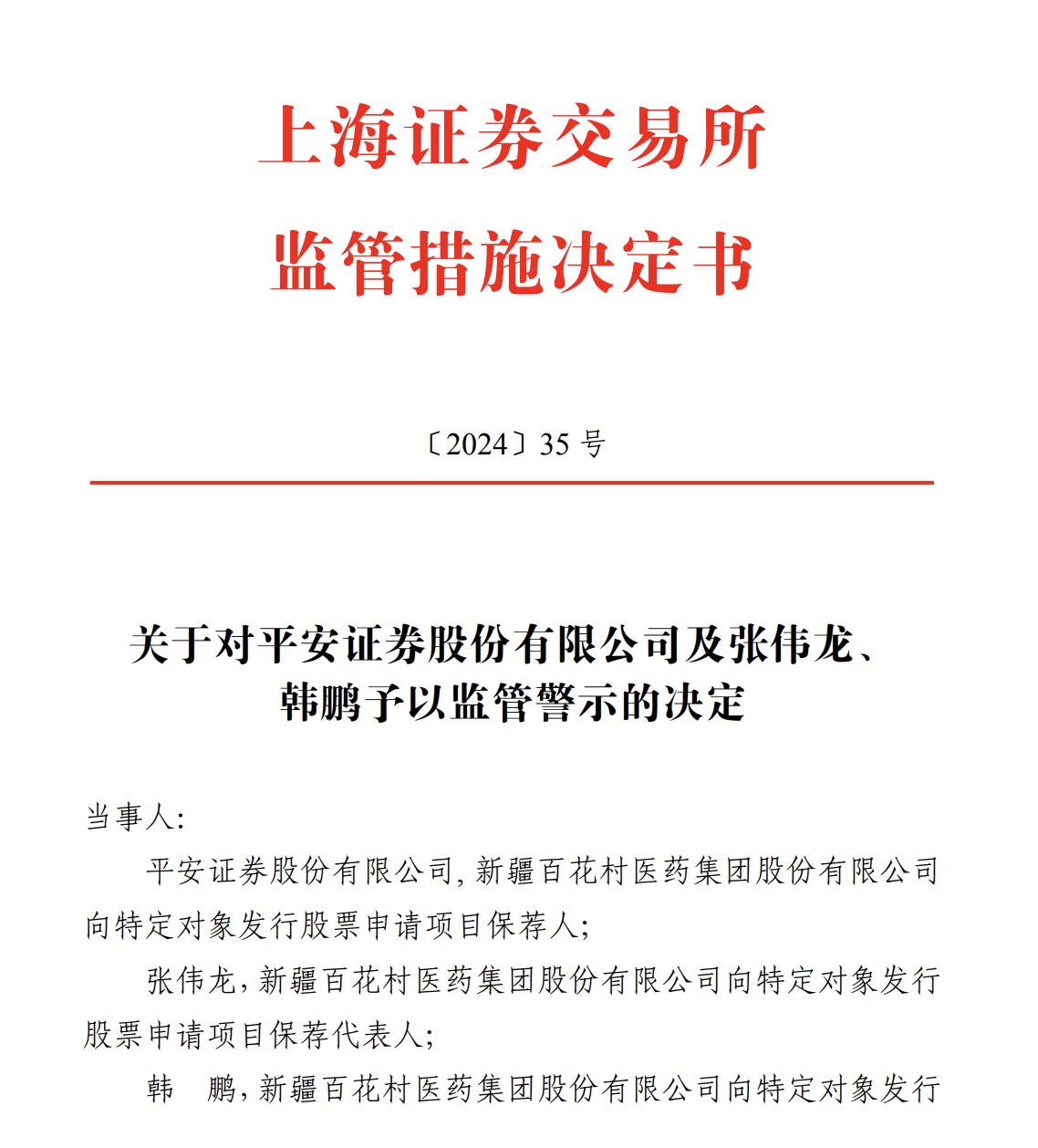

上交所披露的第一张罚单开给了平安证券及两位保荐代表人张伟(金麒麟分析师)龙和韩鹏。

决定书显示,发行人百花医药2023年3月向上交所提交非公开发行股票申请,平安证券作为百花医药的保荐人、张伟龙和韩鹏作为保荐代表人皆存在保荐职责不到位的情形,并且两位保荐代表人被认定负有直接责任。

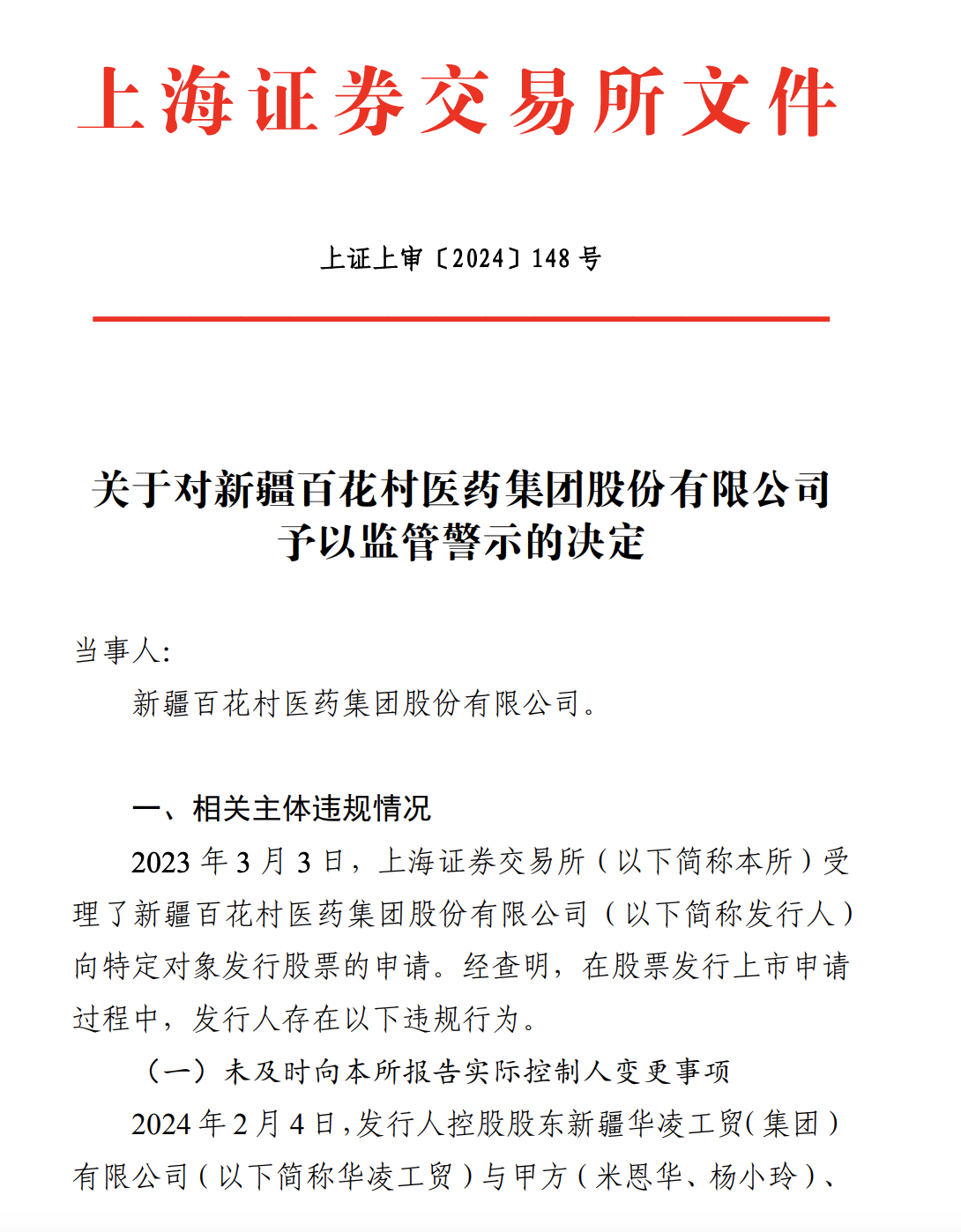

经查明,2024年2月4日,华凌控股(华凌集团投资控股(新疆)有限公司)通过向发行人直接控股股东华凌工贸(新疆华凌工贸(集团)有限公司)增资60000万元,持有华凌工贸54.55%的股份,成为发行人的间接控股股东。米在齐为华凌控股唯一股东,系发行人实际控制人米恩华、杨小玲夫妇之子,本次增资后米在齐将通过持有华凌控股100%股份、华凌控股持有华凌工贸 54.55%股份,间接持有发行人20.83%的权益。发行人认定增加米在齐为发行人实际控制人之一,发行人实际控制人由米恩华、杨小玲变更为米在齐、米恩华、杨小玲。

经核实,米恩华、杨小玲与华凌控股于2024 年2月4日签订《增资扩股协议书》,华凌工贸于2024年2月8日已办理完工商变更登记手续并取得营业执照。2024年2月21日,发行人获知控股股东华凌工贸工商变更信息,次日向保荐人告知,但保荐人未按规定及时向上交所报告并申请中止相应发行审核程序或者发行注册程序。2024年3月6日,保荐人将上述实际控制人变更事项作为本次发行的会后事项报送至审核业务系统。

根据上述内容,米在齐作为华凌控股唯一股东,通过对华凌工贸增资的方式成功持有54.55%的股份,而华凌工贸为发行人百花医药的直接控股股东,最终米在齐间接持有发行人20.83%的权益,顺利成为百花医药新增加的实际控制人。同为亲属关系,为何还要变更实控人?有业内人士分析到,若直接入股亲属公司,仅能控制一家公司,或通过控股亲属公司的上层公司,起到同时控股两家公司的效果;但与实控人变更理由相比,更重要的是公司作为信息披露第一责任人,需要让投资者及时了解发行人的情况才是首要。

由于公司实控人发生改变时,对内部治理结构、经营管理、未来发展战略等都会产生不同程度的影响,所以需要通过公告的形式帮助投资者作出进一步的价值判断和投资决策,及时的信息披露也是重视保护投资者利益的重要举措之一。从时间上来看,发行人在获知工商信息变更成功后,于隔日通知保荐人,即2024年2月22日,而平安证券于3月6日上报实控人变更事项,期间相隔13天,在规定“及时”向监管报告这一点上,确实有疏忽,也是未能履职到位的体现。

随着第一张决定书的出具,发行人百花医药作为当事人之一,也于同日收到警示措施。决定书中披露到,发行人百花医药作为信息披露第一责任人,未及时报告实控人变更的事项且未及时披露,违反《审核规则》,最终,上交所决定对公司采取监管警示措施。

对于上述违规情形,上交所在两张决定书中要求,发行人百花医药应当引以为戒,严格遵守法律法规和上交所业务规则;保荐人平安证券也要引以为戒,采取切实措施进行整改,对照相关问题进行内部追责,自收到决定书之日起20个交易日内提交经保荐业务负责人、质控负责人、内核负责人签字,并加盖公司公章的书面整改报告。

华泰联合未履行审慎核查义务

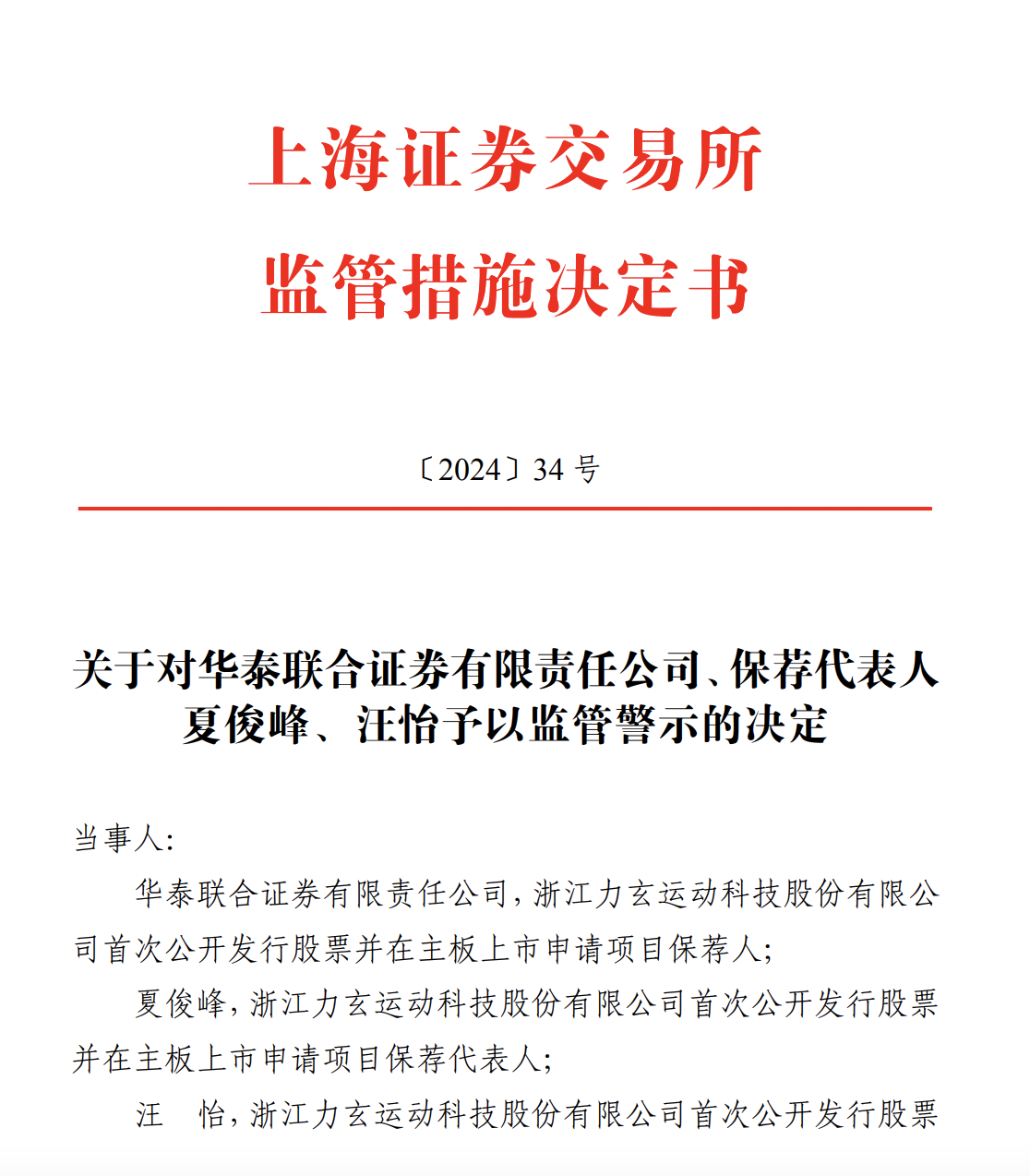

上交所于6月6日还披露了一张监管措施决定书,当事人为华泰联合证券及两位保荐代表人夏俊峰和汪怡。从违规情况来看,华泰联合证券保荐项目力玄运动(浙江力玄运动科技股份有限公司)于2023年3月2日披露申报稿,因发行人撤回发行上市申请,上交所在4月15日决定终止力玄运动上市审核,华泰联合证券作为保荐人,在上交所发行审核及现场督导中被发现存在以下3项违规情形:

一、未就关联公司资金流向重合供应商的情况履行审慎核查义务;

二、未审慎评估申报会计师收入相关核查意见;

三、投行内部控制存在薄弱环节。

先从第一项违规情形来看,发行人的业务及资产系由实际控制人控制的关联公司于报告期前置入发行人。经过现场督导发现,关联公司的原材料供应商与发行人供应商存在重合,报告期内关联公司存在向重合供应商支付款项的情形,但华泰联合并未针对上述情况扩大资金流水核查范围,在经过监管要求后,对支付款项对应原始单据等证明材料及资金实际去向开展了补充核查。对此,记者从业内人士了解到,关联交易也是监管重点核查事项之一,扩大资金流水核查范围是为保证公司资金流水的真实性,防止虚假交易及财务舞弊的行为。决定书中虽并未披露后续核查情况,但保荐人作为市场“看门人”,应当保持职业谨慎,尽到审慎核查义务。

第二项违规情形方面,根据问询回复,保荐人对发行人主要外销客户执行收入细节测试的样本占比均超过 70%,在现场督导中,上述收入细节测试核查程序主要由申报会计师执行,但申报会计师底稿未完整记录提单(外销收入确认的主要凭据)信息的核查情况,实际记录提单信息的测试比例大幅低于上述比例。根据《保荐人尽职调查工作准则》,保荐人可以合理信赖会计师的函证工作结果,但应结合客户多方面因素,对主要客户通过各类方法对销售业务发生的真实性和准确性进一步核查;根据上述情形,决定书披露到,保荐人未履行审慎核查义务、评估申报会计师获取的核查资料是否充分可靠、已履行的核查程序及取得的关键性证据是否充分恰当、能否有效支持其出具的专业意见等。

最后,上交所指出华泰联合证券投行内控存在薄弱环节。由于在现场督导中,保荐人报送底稿中的内核会议纪要与保荐人内部归档版本存在一定差异,不符合投行内部控制规范。同时,保荐人质控、内核未充分关注关联公司资金流向重合供应商的情况,并复核项目组的核查手段及依据是否充分,体现出公司内部控制的第二道、第三道防线未发挥有效作用。

综合以上三点违规情形,华泰联合证券在辅导IPO期间,未尽到审慎核查义务为多数,尽管辅导保荐项目期间还有会计事务所、律师事务所的协作,或在合理信赖基础上,进行必要的调查和复核也是保荐机构尽到“看门人”职责所在。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 江苏股票配资

栏目分类